Können Staatsanleihen plus Index-CDS eine Credit-Allokation ersetzen?

Staatsanleihen plus Index-CDS – diese Kombination wird manchmal als liquide Alternative zu Unternehmensanleiheportfolios vermarktet. Wir analysieren, wie sich die zwei Ansätze unterscheiden und welcher Risiken sich Anleger bewusst sein müssen.

Dr. Harald Henke

Head of Fixed Income Strategy

Konzept und Argumente

Zuletzt sind vermehrt Konzepte aufgekommen, die eine Allokation zu Investment Grade (IG)-Unternehmensanleihen durch Staatsanleihen plus Index-CDS ersetzen. Dabei verdient der Investor die Basisverzinsung durch Staatsanleihen und den Credit-Spread durch Index-CDS.

Befürworter dieser Strategie weisen auf die hohe Liquidität der verwendeten Instrumente hin und argumentieren, dass dadurch eine schnelle Änderung der Allokation möglich wird. In Krisenphasen, so Anhänger des Konzepts, lassen sich Index-CDS und Staatsanleihen in größerem Umfang und zu niedrigeren Kosten handeln als Unternehmensanleihen, die per se illiquider sind. So lasse sich die Credit-Quote durch Reduktion der CDS-Position schnell und kostengünstig variieren. Auch lassen sich in Krisen Positionen schneller abbauen. Dies gilt sowohl für das Staatsanleiheportfolio als auch das derivative Overlay.

Während dieses Argument nachvollziehbar klingt, sind mit dem Ansatz auch eine Reihe von Nachteilen verbunden, derer sich ein Investor bewusst sein sollte. Diese lassen sich in mehrere Gruppen einteilen:

Nachteil 1: Rendite

Da der Spread des Index-CDS über der Swapkurve gemessen wird und nicht über der Staatsanleihenkurve wie Unternehmensanleihen, ist die laufende Rendite eines Staatsanleihe-CDS-Portfolios mit demselben Credit-Risiko niedriger als die eines Unternehmensanleiheportfolios. Dies kann man als Liquiditätsprämie verstehen, die ein Anleger für ein liquideres Investment aufgibt. Sie kann wie im aktuellen Marktumfeld erheblich sein.

Dieser Renditenachteil lässt sich zwar durch Investition in Agency-Bonds statt Staatsanleihen oder in riskantere Staatsanleihen mit einem Spread über Treasuries oder Bunds reduzieren. Der Nachteil ist aber eine Reduktion an Liquidität, insbesondere bei der Beimischung von Agency-Bonds. Riskantere Staatsanleihen wie italienische Bonds haben zudem zusätzliche Defaultrisiken. Im Falle steigender Spreads müssen Anleger zudem Collateral stellen.

Ein zweiter Nachteil besteht darin, dass sowohl die Selektion von Unternehmen als auch die Allokation zu Sektoren durch den Index-CDS vorgegeben ist. Positive Effekte durch die richtige Gewichtung von Sektoren oder die Investition in bzw. Vermeidung von bestimmten Emittenten sind in einer solchen Strategie bei Einsatz liquider Standard-CDS nicht möglich. Die einzige Möglichkeit, besser als der Markt zu sein, liegt im richtigen Timing der Credit-Quote. Eine solche Strategie ist aufgrund der binären Natur der Entscheidung erfahrungsgemäß schwieriger erfolgreich umzusetzen.

Zudem sind Strategien nicht umsetzbar, die gezielt auf bestimmte Bereiche des Anleiheuniversums setzen. So sind z.B. kurzlaufende Bonds empirisch risikoadjustiert interessanter als langlaufende Bonds. Strategien, die auf hohe Sharpe Ratios setzen, fokussieren sich oft auf diesen Laufzeitenbereich. Da Index-CDS mit festen Laufzeiten daherkommen, ist eine solche Strategie derivativ nur schwer umsetzbar, insbesondere da die liquidesten Punkte bei fünf und zehn Jahren liegen.

„Insbesondere größere Credit-Portfolios sind in der Regel stärker diversifiziert und verteilen das emittentenspezifische Risiko auf deutlich mehr Namen.“

Dr. Harald Henke

Head of Fixed Income Strategy

Nachteil 2: Unterschiedliche Risiken zwischen CDS und Bonds

CDS-Spreads verhalten sich nicht immer identisch zu den Spreads von Unternehmensanleihen. Die Differenz, die sogenannte Basis, kann erheblichen Schwankungen unterworfen sein. Die realisierte Performance des synthetischen Credit-Exposures entspricht daher nicht immer dem der physischen Anleihen.

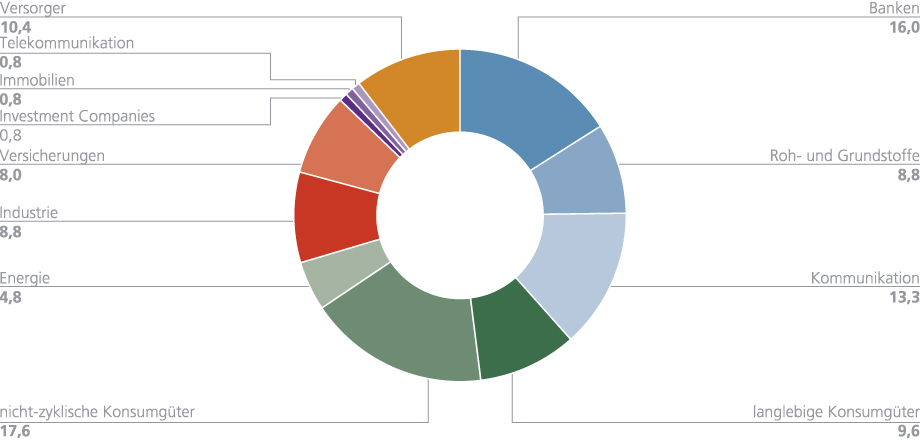

Auch die Sektorverteilung zwischen einem Unternehmensanleihe-Index und einem CDS-Index unterscheidet sich deutlich. Die nachfolgende Grafik zeigt die Differenzen für europäische und US-amerikanische CDS-Indizes und Unternehmensanleihe-Indizes gemäß ihrer Sektorverteilung:

Abbildung 1: Sektorverteilung von CDS- und Anleiheindizes

Ein IG-CDS-Index besteht aus 125 Emittenten, die gleichgewichtet den Index darstellen. Jeder Emittent entspricht damit 0,8% des Gesamtindex. Während dies bereits eine gewisse Diversifikation darstellt, sind insbesondere größere Credit-Portfolios in der Regel stärker diversifiziert und verteilen das emittentenspezifische Risiko auf deutlich mehr Namen. Auch richtet sich das maximale Gewicht in einem Anleiheportfolio in der Regel nach dem Rating und damit dem Risiko des jeweiligen Emittenten. Unternehmen mit einem Rating von BBB- haben ein anderes Risiko als Unternehmen mit einem Rating von AA. Dem sollte in der Portfoliokonstruktion Rechnung getragen werden.

Diese Konzentration auf 125 Emittenten schließt in der Regel kleinere, weniger liquide Namen aus, die aus Rendite-Risiko-Gesichtspunkten oft interessant sind. Ein Investor in Index-CDS konzentriert sich auf den renommierteren, liquideren Teil des Universums, lässt dabei aber Opportunitäten aus.

Zudem ist ein CDS-Portfolio von seinen Laufzeiten konzentriert. Am liquidesten sind 5- und 10-jährige CDS, und viele Investitionen konzentrieren sich auf diese Laufzeitenpunkte. Ein Bondportfolio investiert über die gesamte Laufzeitenstruktur und kann Punkte übergewichten, in denen die Credit-Kurve besonders steil ist und damit der erwartete Ertrag besonders hoch ist. Diese Effekte spielen in einem CDS-Portfolio nur eine untergeordnete Rolle.

„Ein Investor in Index-CDS konzentriert sich auf den renommierteren, liquideren Teil des Universums, lässt dabei aber Opportunitäten aus.“

Dr. Harald Henke

Head of Fixed Income Strategy

Nachteil 3: ESG-Management

Aktives ESG-Management gewinnt auch im Anleihenbereich immer mehr an Bedeutung. Viele Investoren wenden Ausschlusslisten an oder integrieren Nachhaltigkeitsziele in die Portfoliokonstruktion. Auch von regulatorischer Seite steigt der Druck, nachhaltiger zu investieren und darüber zu berichten.

Während dies bei einem Unternehmensanleiheportfolio problemlos möglich ist, stößt das Staatsanleihe-CDS-Konzept auf Schwierigkeiten. Die Selektion innerhalb eines Bereiches (IG, HY, Euro, USD) ist durch die Index-Zusammensetzung gegeben, die Nachhaltigkeitscharakteristika des Index ergeben sich rein zufällig. Im zugrundeliegenden Staatsanleiheportfolio ist aktives ESG-Management zwar möglich, Kennzahlen und Einwirkungsmöglichkeiten sind bei Staatsanleihen allerdings sehr beschränkt. Jeder Investor muss selbst prüfen, ob er mit einem solchen Konstrukt seine Nachhaltigkeitsziele erfüllen kann.

Fazit

Ein Index-CDS-Overlay über ein Staatsanleihenportfolio wird manchmal als liquidere Alternative zu einem Unternehmensanleiheportfolio dargestellt. Während dieses Portfolio in der Tat liquider ist, hat es eine Reihe von Nachteilen, derer sich ein Investor vor der Investition bewusst sein sollte:

- Die Rendite ist etwas niedriger, wenn man den vollen Liquiditätsvorteil wahrnehmen möchte. Performanceeffekte kommen vorwiegend aus dem Timing der Credit-Quote, während eine Fokussierung auf den attraktivsten Teil des Bonduniversums nicht möglich ist.

- Es gibt in verschiedenen Dimensionen Abweichungsrisiken zu einem physischen Unternehmensanleiheportfolio. Credit-Spreads von CDS und Bonds verhalten sich nicht immer gleich, die Sektorverteilung der Indizes unterscheidet sich spürbar, ein CDS-Index ist weniger diversifiziert und gleichgewichtet, enthält nicht die kleineren Unternehmen am Markt und erlaubt nur bedingt die Über- und Untergewichtung interessanter Punkte der Credit-Kurve.

- Aktives ESG-Management ist nur auf den schwierig zu managenden Bereich des Staatsanleihenportfolios anwendbar. Investorenspezifische Ausschlusslisten oder Tilts sind mit CDS-Indizes nicht umsetzbar.

Investoren sollten diese Nachteile kennen, um eine informierte Entscheidung über die Replikation von Unternehmensanleiheportfolios zu treffen.